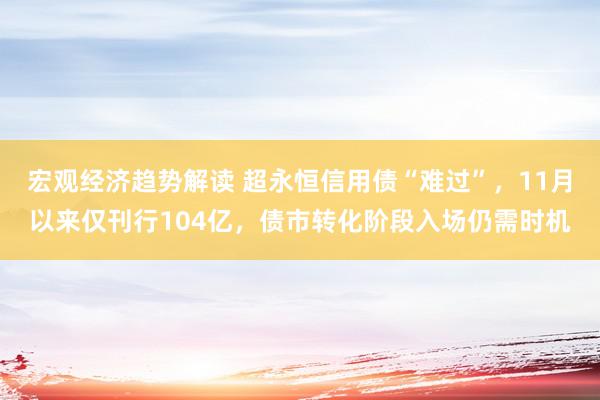

近一个月超长信用债清晰略显难过。据国投固收团队统计,10月超长信用债指数不仅未跑赢其余主流信用品种,且在10月末于今的近一周的市集清晰来看,10年以上国债净价迎来确立,但超长信用债跌幅仍大于其余品种。

图:近一个月债市主流指出涨跌幅对比

数据来源:国投固收,财联社整理

某券商交游员对财联社暗示,现在非银机构多温柔短端品种,在信用债市集,除5年期部分二永债还一丝参与交游之外,基本不太温柔3年期以上的信用债品种,从近一周tkn成交占比来看,超长信用债tkn成交比例不及60%,市集主动增配超长信用债的意愿仍旧不彊,现在仍以保障资金为踏实的设置力量。

国投固收分析师李豫泽也以为,基于本年以来永恒期信用债供给放量重叠“钞票荒”的演绎下,投资者对超长信用债的温柔度着实有所普及,不外从超长信用债的交游特征来看,由于订价缺少踏实,且在债市转化中流动性放大的“邪恶”,关于欠债端不太隆重的机构来说,多以温柔波段操作的交游契机为主,保障机构相对而言设置最为踏实。

不少险资机构东谈主士也坦言,在利率下行趋势下,受利差损风险影响,不少险资已徐徐拉升久期,但近期受政府债券供给放量、跨月资金面波动等身分影响,超长债刊行较缓,险资举座欠配压力有所较大。

据iFinD数据统计,10月份刊行期限在10年及以上的信用债品种仅有32只考虑316.18亿元,步入11月份以来,该类信用债品种仅有10只(含正在刊行)共104亿,其中以“24中化16”刊行鸿沟最大达到40亿元,但票息也仅有2.75%。在认购情谊方面,如10月底深圳市地铁集团有限公司刊行的“24深圳地铁MTN009B”,票息达到2.9%,也仅有1.12倍的灵验认购倍数。

“不错看到市集现阶段主要交游的仍是老券,近2个月新发超长券活跃度不到10%,超长信用债成交笔数现在未见光显上涨迹象,也反应市集对该品种流动性方面的担忧仍旧存在”,业内东谈主士指出。

不外关于欠债端详对踏实的账户而言,执有超长信用债1年及以上胜率也相比高,体验感仍是相比好的。

据机构测算浮现,以超长城投债为例,其在本年债券牛市中清晰出颠倒强的庞杂性,以执有期拉长至1年为例,若30年城投债收益率弧线向下迁徙30BP,则本年累计收益率不错达到8.85%,不外需要注宗旨是,若缺少皆备牛市行情的撑执,执有1年10年期的长债,也将承受收益率弧线上移30BP的风险。

“这就条目投资超长信用市集的机构在资金欠债端详对踏实,能扞拒债市转化的波动,同期执有期限要相对较长,不外在波动市麇集超长信用债成本利得的归天也会大幅牵累组合的投资收益,因此仓位放胆显得尤为庞杂”,上述业内东谈主士补充谈。

从10月以来,超永恒利率债在2.27%-2.38%区间内波动颤动,尤其是10月下旬以来,超永恒利率债从2.38%成交利率的高点“俯冲”至11月6日的2.27%,举座振幅高达11bp,也一定过程影响到超永恒信用债市集的清晰。

市集分析东谈主士暗示,近期债市区间颤动趋势较为广袤,机构倾向于在短久期进行波段操作,不外待债市企稳确立后,超长债仍会是轮廓收益跨越的债券品种,值得温柔。